妻から自転車保険の見直しということで相談を受けました。現在、入ってい保険はCOOP共済で月額2,100円とのことでした。

自転車保険は第三者にケガをさせた時などで賠償責任が発生した時にそれをカバーするための保険になります。

正式な名称は「個人賠償責任保険」と言い自転車以外でも第三者への賠償責任が発生した場合にも適用ができるようです。個人賠償責任保険だけで月額2,000円は高いと感じ早速、共済証書と電話をしました。

電話で聞いたところ2,100円というのは被保険者の妻に対する医療保険(L2000円コース先進医療特約付)でそれにプラス140円加算して個人賠償責任保険を付加しているとのことでした。

また色々、調べたところ子供2人にそれぞれ月額1,100円の医療保険にも加入していたことが分かりました。月額支払額は4,440円でした。

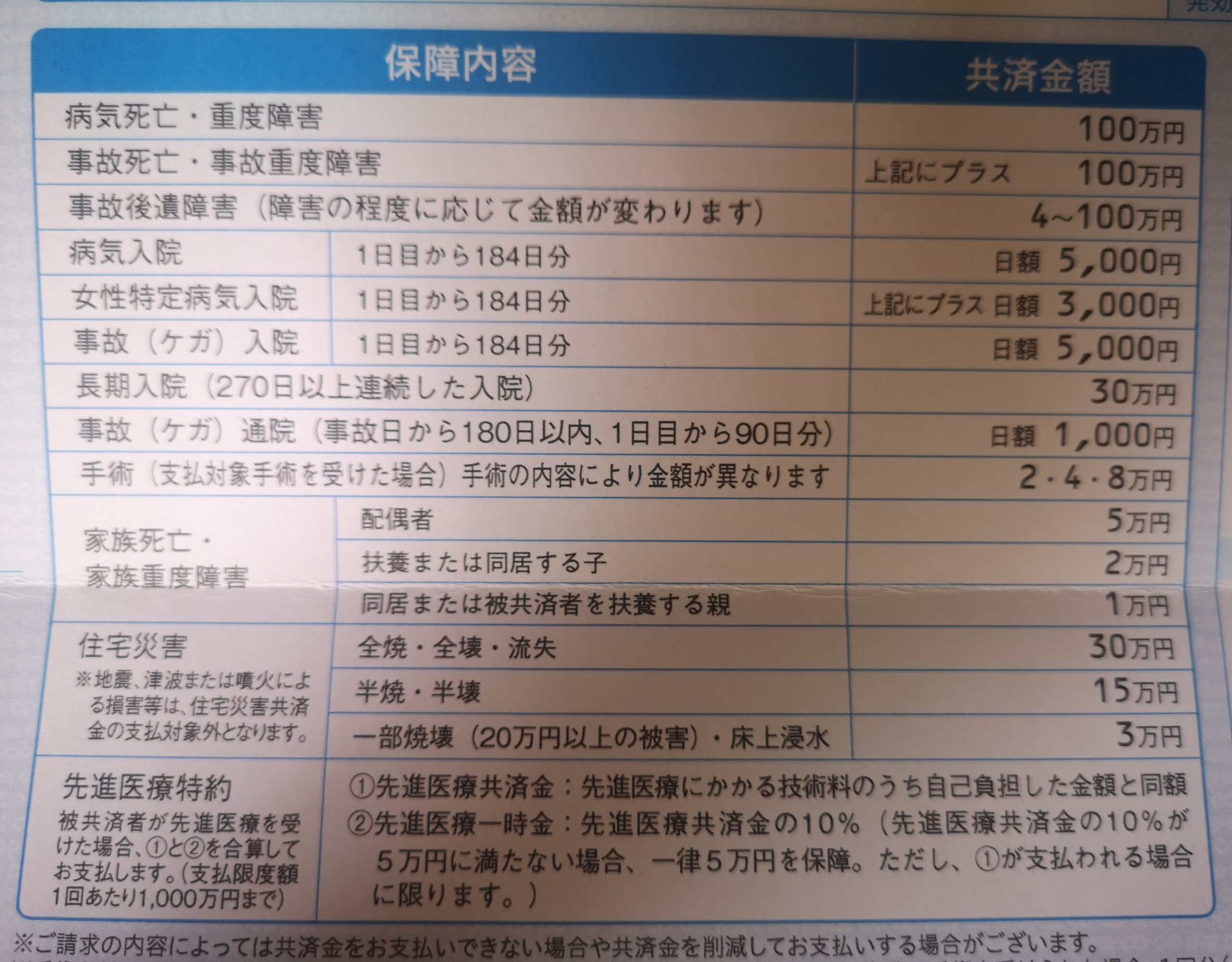

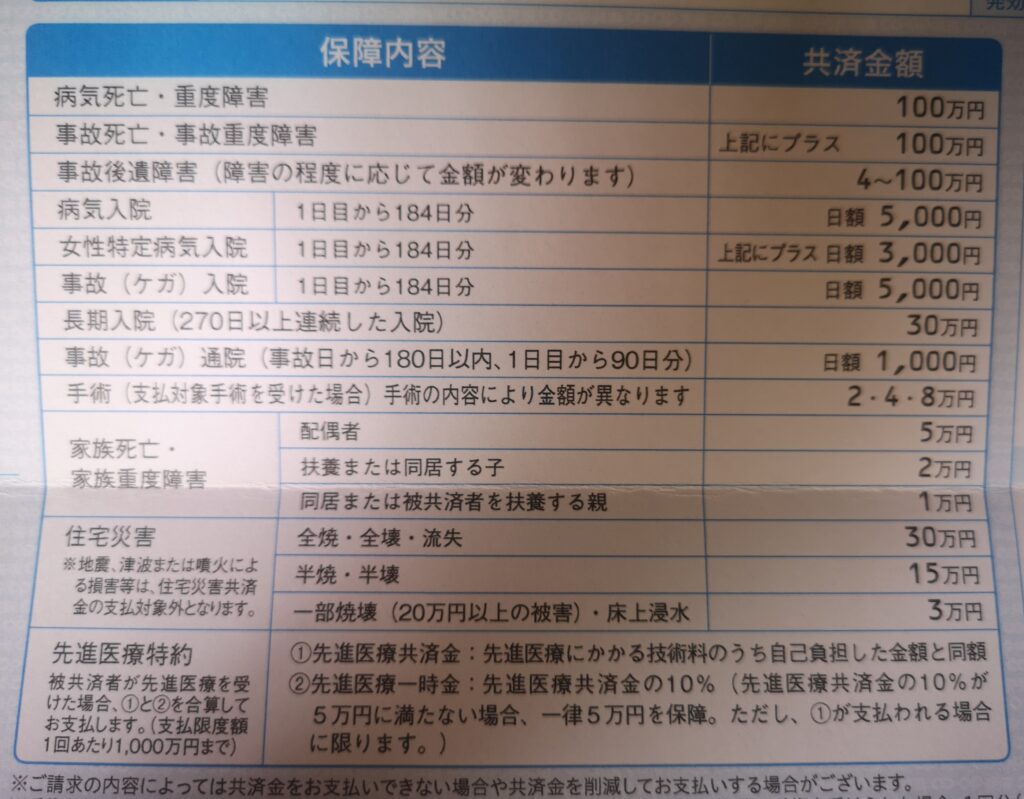

医療保険の内容は以下です。

死亡した場合に100万円、病気入院した場合、日額5,000円、270日以上の入院で30万円などが支払われる他、配偶者が死亡した場合5万円などが支給されるようです。

近年、国の医療費抑制の方針のもと入院日数が減少していること、公的保険に入っておけば高額療養費制度が使用でき、月額の自己負担の上限が10万円以内に収まることを勉強していたのでこの2,100円の保険解約検討することにしました。

この分で4,440円×12ヵ月=53,280円が浮く計算になります。この分を貯金に回し、万一何かあった場合は貯金で備えた方が良いと考えました。

ただ個人賠償責任保険は家族全員、自転車に乗るので継続したい旨、COOP共済に伝えたところ個人賠償責任保険単体契約はできないとのことでした。

結局色々、調査したところ私の勤め先が月額80円で1世帯を対象で賠償額無制限の個人賠償責任保険商品があったのでそちらに切り替えることにしました。

妻には公的医療保険制度の話などをしていて基本的に民間保険の加入は不要と話をしていましたが知らない間に民間保険に入っていたことに今になって気づきました。

不要なモノは1円でも支払わないという姿勢が重要だと感じました。具体的な解約手続など開始したらこのブログでもアップデートしていこうと考えています。

コメント