中国に海外駐在していた時、文化、習慣など様々な面で勉強になりました。価値観も変わり自分の人生の中で大きな分岐点になったと今でも感じています。

驚いたことは多々ありましたが今回はその中の1つ海外のオフショア保険について書こうと思います。

当時私は知らなかったのですが海外で販売されている金融商品の中には日本で販売されている商品よりも利率が良いものがたくさんあるということでした。

私が購入したのは香港の保険会社が提供している保険商品でした。内容としては一括払込の終身保険なのですが中途解約が可能で自分の好きなタイミングで解約ができるタイプのモノでした。支払通貨は香港ドルかUSDでした。

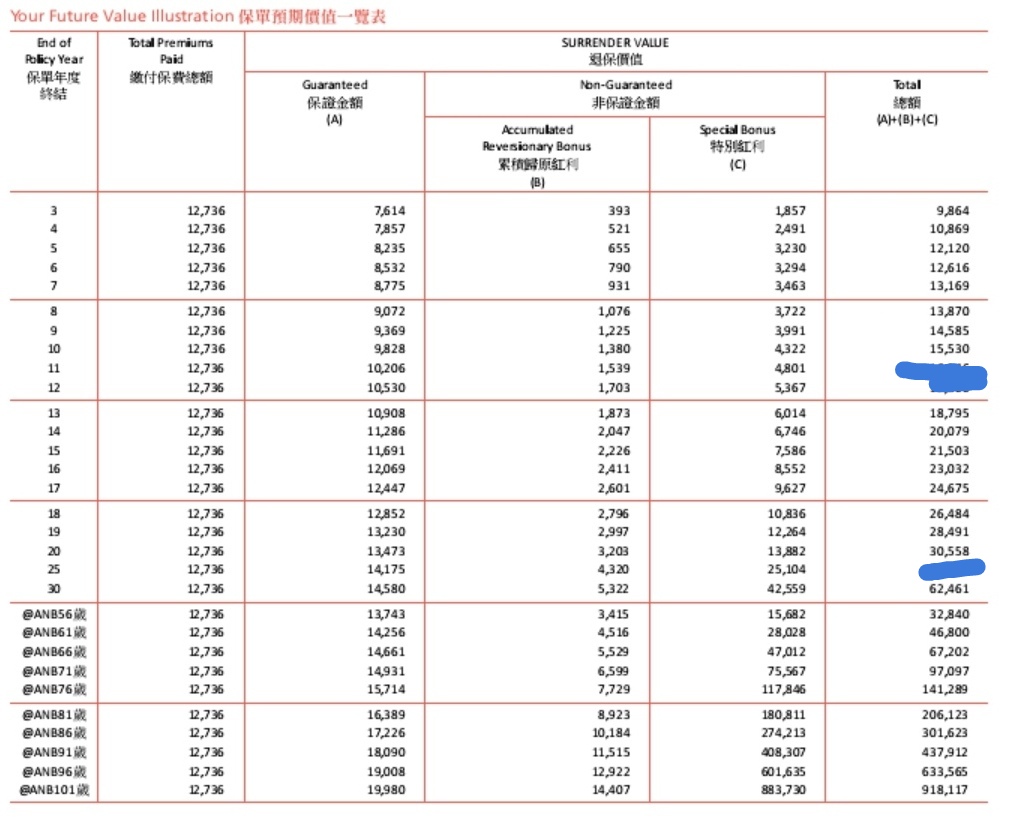

肝心のいくら払込んだらいくら戻ってくるかのという情報ですが以下のテーブルに示されています。

一番左の数字が経過年数を表しており、一つ右側に記載ある12,736という数字が払込金額です。単位はUSDです。そして一番右の数字が解約した場合の解約返戻金(概算)になります。私は2019年に払込を開始したので現時点で解約した場合は9,864USDになります。

つまり現時点で解約すると元本割れになります。7年を経過するあたりで元本を上回り始め、10年後には元本の1.2倍、18年あたりで2倍になり20年後には2.4倍になります。

日本の金融商品に比べるとかなりの高利回りで魅力的な商品のように見えます。

ただ今になって思うとデメリットもあり他の人にはお勧めできないというのが現時点での感想です。デメリットとしては以下で説明します。

①現時点では日本でも様々な金融商品が購入できる

②解約返戻金の取得方法が小切手のみある

③解約返戻金の税金手続きが発生する

④日本が主たる居住地である人は購入できない

①については現時点において日本では証券会社を通じて米国を含めた全世界の会社に投資することができます。オフショア保険は払込後18年で資産が2倍になりますがこれは年利4%ほどです。

年利4%であれば米国インデックス投資に長期投資すれば狙えない利率ではありません。この点であえて海外のオフショア保険を検討する必要はないかなと感じています。

②は契約時に確認したのですが香港以外に居住している契約者が解約返戻金を受け取る場合、受け取る手段が小切手のみであるという点です。小切手で受け取った場合、現金化するためには金融機関に取り立てしてもらう必要がありますが現時点で確認したところ日本大手のメガバンクでは対応しておらず、SMBC信託銀行プレスティアのみでしか対応していないようです。

③については日本を居住地としている場合、解約返戻金を受け取る時に税金が発生するようです。具体的な手続きはまだしたことがないのでどれほど税金が発生するかは不明ですが場合によっては確定申告などが必要になってくる可能性があります

④についてはそもそも日本に住んでいる人(住民票がある人?)はこの保険を購入することができず、海外在住や駐在などで一時的に日本から離れて暮らしている人しか購入できないことが挙げられます。

香港人は日本のような公的な年金制度保障が薄いため多くの人が自分たちでこのような民間保険に入るようです。香港で解約返戻金を受け取る場合でも無税のようなので終身保険という形は取っていますが資産形成という側面が強いようです。

解約返戻金を受け取る際にまたこの場で情報更新しようと思います。

コメント