現金が必要になったため郵便局のATMに立ち寄ったところ学資保険のお知らせが掲示されていました。

学資保険は保険と名前が付いていますが実際には資産形成を主目的に置いた金融商品です。簡単に商品の内容を説明すると幼少期から一定期間保険料を払い込み、教育費用がかかる18歳前後に一括して学資金を受け取るというものになります。

今回は学資保険は加入不要という説明をしていこうと思います。

理由は以下です。順番に説明していこうと思います。

①返戻率が低すぎる

②短期解約の場合、元本割する

③インデックス投資など学資保険より利率が良い金融商品がある

①返戻率が低い

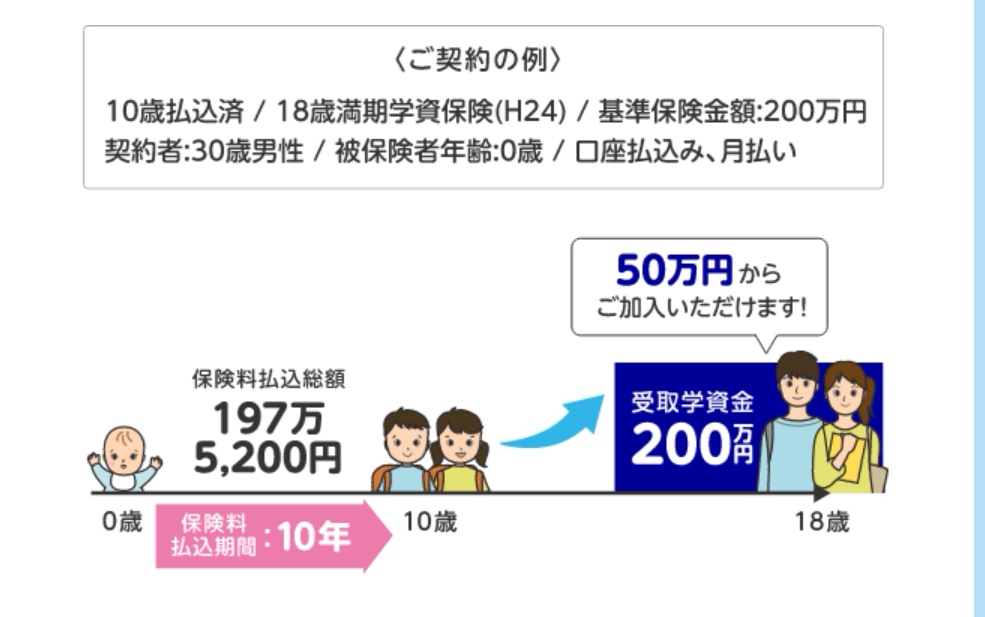

まず学資保険の内容ですが

「子供誕生から10年かけて197万円払込めば18歳時に200万円受け取れる」ようです。

これは毎年複利の利率で計算すると年利0.16%(税引前)/年利0.13%(税引後)の金融商品となります。

この利率、メガバンクの普通預金利率よりは高利回りですがあおぞら銀行BANK支店の普通預金利回り0.2%(税引前)よりも低いです。

このような低利回りの金融商品を購入しても資産形成のほとんど役に立ちません。強いてメリットを挙げれば強制的に保険料を払い込む必要があるので浪費癖のある方は先取貯金のように活用できる点ぐらいでしょうか。

②短期解約の場合、元本割する

多くの学資保険の場合、加入後5年などの短期間で解約する場合、元本割が発生します。

例えば5年間で50万円払込んだとしても急な出費が発生し学資保険を解約しなければならなくなった場合、戻ってくるのは半分~8割ほどとなります。

経済環境変化のスピードが速い昨今、年利0.16%ほどの利回りを得るために数年間に及ぶ中途解約による元本割のリスクを負うことはコスパが悪いです。

学資保険に加入するぐらいなら元本保証のある高利率の定期預金をした方が良いです。定期預金であれば元本割リスクもなく必要な時期にいつでも必要な金額だけ現金を引き出すことが可能です。

③学資保険より利率が良い金融商品がある

情報技術が発達した現在では学資保険よりも勝率の高い金融書品を購入することができます。

例えばSP500を始めとする米国株のインデックス投資などが挙げられます。こちらは投資信託になるので元本保証はありませんが15年超の長期、分散、積立投資を行えば元本割可能性も低くなり保守的に見積もっても年利4%(税引前)の運用ができる可能性が高い金融商品となっています。

仮に10年間197万円をインデックス投資したとすると18年後には323万円になります。

学資保険の200万円とかなりの金額の差が発生します。

このように学資保険よりももっと勝率の高い金融商品があるので学資保険を利用する余裕資金があれば別の金融商品を購入した方が良いです。

コメント