子供が生まれてから親の勧めで学資保険に入ることを検討しました。30年前ぐらいの学資保険は15年ほど預けておけば元本の2倍になる保険もあったらしく私も早速検討することにしました。

6年前ほどでしたので金融商品に関する知識も乏しくとりあえず、ネットで調べた○○生命の営業の方と会いました。営業の方から紹介されたのは「今の学資保険は返戻率が昔ほど良くない、今のお勧めは米ドル建終身保険です」と提案されて言われるがまま加入しました。

今考えると保険会社の営業にお勧め商品を聞く時点で金融リテラシーが低いですね。。。

保険会社の営業は「会社が儲かる商品を提案することが仕事で顧客の資産が増える商品を提案する訳がない」のですから。。。まさにカモネギ状態。。。

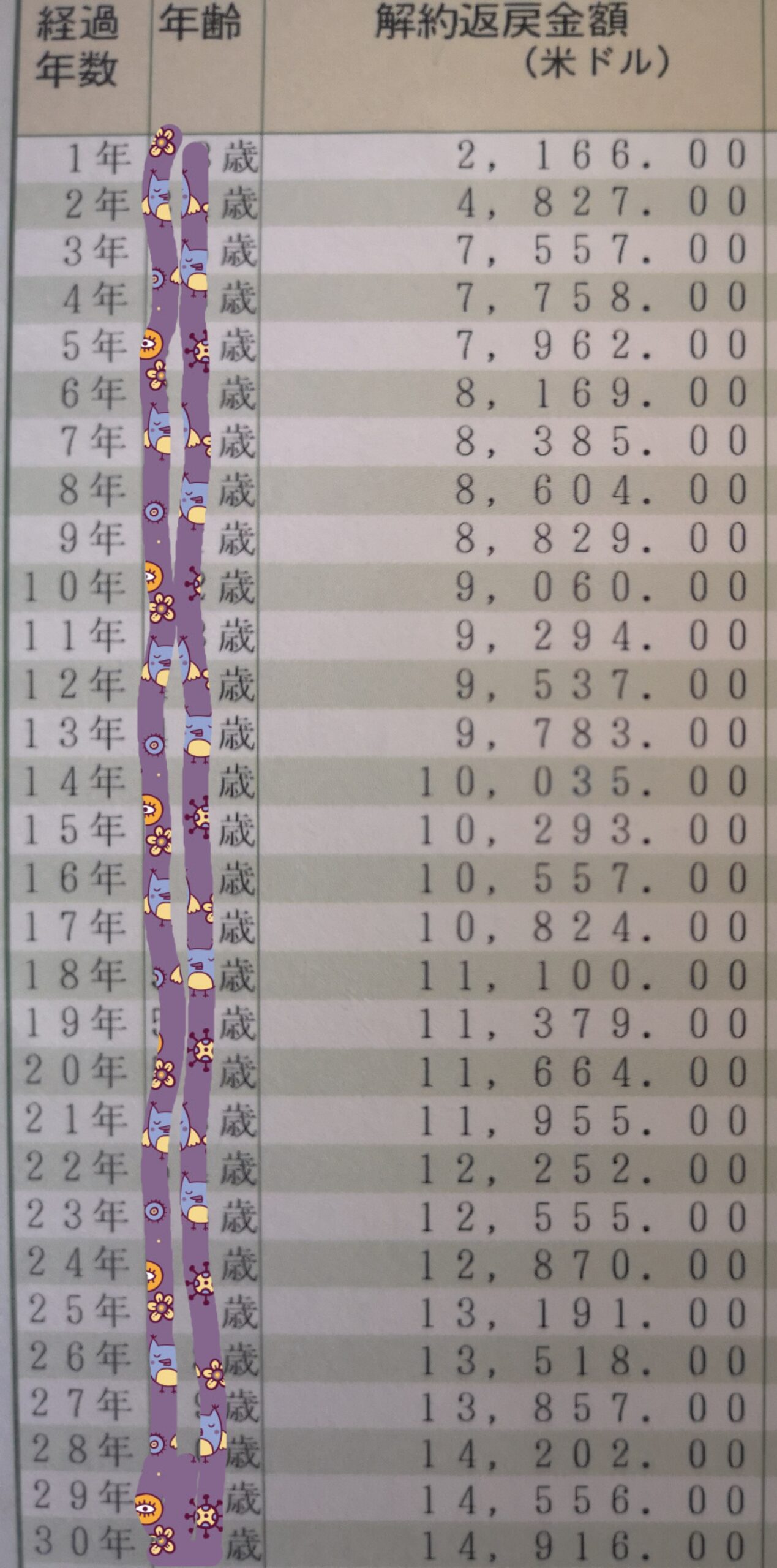

その後、インデックス投資、米国高配当株など金融商品について勉強して契約条件を再確認しました。解約返戻金の推移は以下です。

加入金額が100万円相当で加入時の為替レートで約110円だったのでで9,000USD、この表から見ると6年経過しているので8,169USD見事に元本割れしています・・・

ドルベースで元本割が解消されるのはあと4年の10年後・・・

長すぎます。。。加えて30年預けて1.65倍にしかなりません。。。

結局この商品で資産額を2倍にするためには37年もかかることが分かりました。年利ベースで1.94%です。普通預金や定期預金に比べればまだマシですが為替変動リスクを負っている点、米国インデックス投資の長期平均利回が約4%と見積っても半分以下のパフォーマンスで資産形成のための商品としては不適切な印象です。。。

恐らくこの利率差分を保険会社の手数料(儲け)と営業さんの給料になっていると思われます。色々勉強したおかげでこの商品が投資対象としては良くないことが理解できました。

幸いにも現在、20年ぶりの円安水準となっているため今引き出せば103万円程になるらしく円建ベースでの元本割れは避けられそうです。

速攻で保険会社に連絡し解約手続きを行います。

今の時代、保険で資産形成をしようという考え方は間違っているようです。資産形成をするなら投資をしなければいけないと改めて認識しました。

コメント